Dividende exceptionnelle de 1,58 euro de Bolloré (FR0000039299) versé en juin 2026, faut-il en croquer ?

La théorie voudrait que ce dividende exceptionnel ne change rien, mais ce serait ne pas tenir compte de la psychologie des particuliers (...)

Tour d’horizon de l’étude de l’UFC-Que Choisir sur les pratiques bancaires en France en 2013.

Publié le par à 0 h 0

La mutuelle d’épargne GARANCE propose des offres de bienvenue exceptionnelles pour les nouvelles souscriptions en assurance vie, sans frais sur versements, sur Garance Epargne (jusqu’à 1.000€ offerts !). Le fonds en euros Garance figure parmi les plus performants du marché. Les primes en euros sont soumises à conditions de versements en montant (cumulables sur toute la période des offres), sans imposition de répartition supplémentaire sur des unités de compte.

Hier, l’UFC-Que Choisir a publié son rapport sur les pratiques bancaires en France en 2013. Un document qui n’y va pas par quatre chemins, notamment sur les [a[frais bancaires]a] pratiqués et le peu d’information dévoilé par les établissements.

"Les banques ne jouent pas le jeu d’une information loyale des consommateurs", déplore Alain Bazot, le président de l’association de consommateurs, qui estime que les banques françaises font preuve d’une "légèreté blâmable" et "d’un sens des responsabilités dommageable".

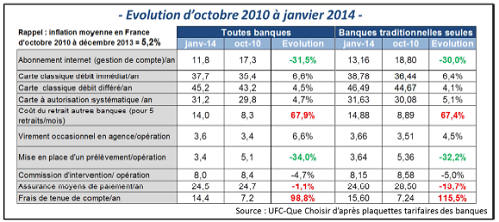

En 2013, l’association note une nouvelle inflation des tarifs bancaires en prenant comme base le coût des dix services les plus utilisés par les clients :

Sept de ces dix services sont en hausse depuis la dernière étude similaire de l’UFC en octobre 2010, dont quatre sont supérieurs à l’inflation sur cette période (+ 5,2 % entre octobre 2010 et décembre 2013).

Les deux hausses les plus importantes concernent le coût de retrait dans une autre banque (retraits "déplacés") et les frais de tenue de compte annuel qui ont littéralement explosé en 3 ans, respectivement +67,9 % et +98,8 %. Deux augmentations faramineuses jugées "intolérables" et "injustifiées" par l’association de consommateur.

A l’inverse, les tarifs de l’abonnement internet et de la mise en place d’un prélèvement ou d’une opération ont largement diminué, respectivement -31,5 % et -34,0 %.

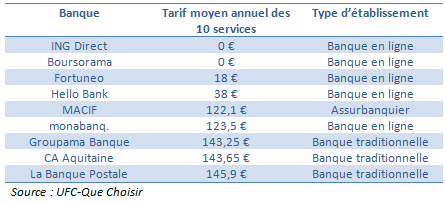

La comparaison de ces 10 frais bancaires a permis à l’UFC de dresser le palmarès des banques les plus chères et les moins chères de France en 2013, parmi les quelques 129 banques étudiées.

Sans surprise, ce sont les [a[banques en ligne]a] qui occupent les première places du classement, avec [a[Boursorama Banque]a] et ing direct premier ex-aequo, les deux seules banques françaises à proposer la gratuité sur l’ensemble des 10 services.

La première banque traditionnelle est le Crédit Agricole d’Aquitaine, tout juste suivit par la [a[Banque Postale]a], respectivement en 8e et 9e position.

A noter la 5e position de la MACIF, l’assureur-banquier est le seul établissement "non banque en ligne" à proposer des tarifs en dessous de 130 € par an.

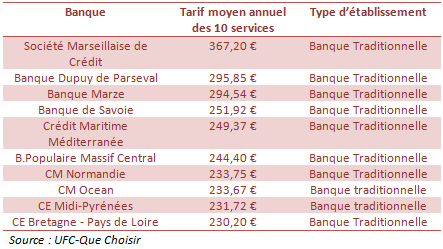

Du côté des banques les plus chères, seules les banques traditionnelles sont représentées et uniquement des établissements régionaux.

C’est la Société Marseillaise de Crédit qui remporte la palme avec une facture annuel de 367,20 € par an ! C’est d’ailleurs la seule banque de toute l’étude à présenter une facture supérieure à 300 €. Elle est suivit de la Banque Dupuy de Parseval et de la Banque Marze, toutes deux proches des 300 € de frais par an.

La théorie voudrait que ce dividende exceptionnel ne change rien, mais ce serait ne pas tenir compte de la psychologie des particuliers (...)

Les actions de Capital ₿ sont désormais disponibles sous forme de jetons (tokens) sur le réseau Bitcoin.

À ce jour, SpaceX reste une société privée, maître d’œuvre pour le gouvernement américain. Le dépôt de dossier d’IPO relance la spéculation (...)

La guerre au Moyen-Orient a jeté un froid sur les places boursières, et particulièrement européenne. C’est l’envolée des taux d’intérêt qui (...)

La saison de distribution des dividendes arrive, et comme chaque année, les investisseurs peuvent être amenés à prendre position afin de (...)

Trade Republic propose jusqu’au 17 mars 2026 une offre promotionnelle permettant aux clients de bénéficier d’une prime de 50 euros pour 100 (...)